Paragraaf

Weerstandsvermogen en risicobeheersing

In deze paragraaf wordt de financiële robuustheid van de gemeente weergegeven. Onder weerstandsvermogen wordt in algemene zin verstaan: de mogelijkheid om tegenvallers op te vangen.

Het weerstandsvermogen gaat in op de relatie tussen:

- Beschikbare weerstandscapaciteit

De middelen en mogelijkheden waarover de gemeente beschikt om niet begrote kosten te dekken. - Benodigde weerstandscapaciteit

Risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn voor de financiële positie van de gemeente. Het betreft risico’s die eenmalig onverwacht kunnen optreden en geen normale bedrijfsvoeringsrisico’s zijn.

Weerstandsvermogen en risicobeheersing

Beleid

Beleid betreffende de weerstandscapaciteit en de risico’s

In de raadsvergadering van 26 november 2012 heeft de raad de ‘Nota risicomanagement en weerstandsvermogen’ vastgesteld. In deze nota wordt uitvoerig ingegaan op het wettelijk kader, de inventarisatie van de risico’s en de weerstandscapaciteit. De beleidsconclusies hieruit zijn als volgt:

- De gemeenteraad wordt via de planning- en control documenten geïnformeerd over de 10 belangrijkste risico’s, de beschikbare weerstandscapaciteit en de ratio van het weerstandsvermogen. Tussentijds zal de raad worden geïnformeerd, indien nodig via raadsvoorstellen, bij projecten (> € 200.000,-) waar relevante risico’s worden gelopen;

- De ‘Nota risicomanagement en weerstandsvermogen’ wordt als basis gehanteerd voor de opstelling van de verplicht voorgeschreven paragraaf weerstandsvermogen en risicobeheersing in de meerjarenprogrammabegroting en de jaarrekening;

- Voor de berekening van de beschikbare weerstandscapaciteit worden de reserve grondexploitatie, de onbenutte belastingcapaciteit en de stille reserves buiten beschouwing gelaten;

- Uitgegaan wordt van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio > 1);

- Als de ratio weerstandsvermogen door de toename van risico’s onder de 1 uitkomt zal ofwel de beschikbare weerstandscapaciteit worden aangevuld ofwel extra inspanningen worden gedaan om de benodigde weerstandscapaciteit terug te brengen. In deze situatie zal het college voorstellen doen aan de gemeenteraad die ervoor moeten zorgen dat het weerstandsvermogen weer op het gewenste niveau komt.

In deze begroting heeft een actualisatie plaatsgevonden van de weerstandscapaciteit, de risico’s en het weerstandsvermogen.

Weerstandsvermogen en risicobeheersing

Ontwikkelingen

Ontwikkelingen

De risico’s uit de risicoanalyse en risico’s uit de nieuwe fraude risicoanalyse worden in de uitvoering van de verbijzonderde interne controle geïntegreerd.

Weerstandsvermogen en risicobeheersing

Inventarisatie risico's en methodiek

Inventarisatie van de risico’s (benodigde weerstandscapaciteit)

Hoewel zorgvuldig is geprobeerd om alle risico’s in beeld te brengen, kan het voorkomen dat een risico niet is opgenomen. Zoals eerder genoemd is risicomanagement een dynamisch proces en voortschrijdend inzicht zorgt voor een steeds vollediger beeld.

Het is onmogelijk en onwenselijk om te sturen op alle geïdentificeerde risico’s. Door de risico’s te kwantificeren wordt de lijst geordend. Op deze manier ligt de focus op de risico’s, die de grootste impact op de organisatie hebben. Zowel de kans dat een risico zich manifesteert als de impact die het risico met zich meebrengt moet worden bepaald.

We maken een inschatting van de waarschijnlijkheid dat het risico daadwerkelijk optreedt. Vervolgens maken we een schatting van het bedrag dat de gemeente kwijt is indien het risico optreedt. Het kwantificeren van risico’s is een proces van taxeren en heeft daarmee altijd in bepaalde mate een subjectief karakter.

Voor zowel de bepaling van een kans als het financieel gevolg wordt een indeling in 5 risicoklassen gehanteerd:

Klasse | Kans (waarschijnlijkheid) | Klasse gemiddelde (%) |

|---|---|---|

1 | Eén keer per 10 jaar of minder (1-20%) | 10% |

2 | Eén keer per 5 à 10 jaar (21-40%) | 30% |

3 | Eén keer per 2 à 5 jaar (41-60%) | 50% |

4 | Eén keer per 1 à 2 jaar (61-80%) | 70% |

5 | Eén keer per jaar of vaker (81-100%) | 90% |

Klasse | Financieel gevolg (€) | Klasse gemiddelde (€) |

|---|---|---|

1 | < 50.000 | 25.000 |

2 | 50.000 – 200.000 | 125.000 |

3 | 200.000 – 500.000 | 350.000 |

4 | 500.000 – 1.000.000 | 750.000 |

5 | > 1.000.000 | - |

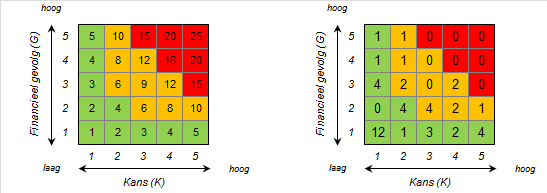

Met behulp van de risicoscore rangschikken we de risico’s en wordt inzichtelijk welke risico’s een hoge prioriteit hebben. Op basis van de score ‘kans’ (1 t/m 5) en de score ‘financieel gevolg’ (1 t/m 5) wordt de impact van het risico bepaald. Hiervoor worden de klassen van kans en gevolg vermenigvuldigd volgens onderstaande formule:

Risicoscore = inschaling klasse ‘Kans’ x inschaling klasse ‘Financieel gevolg’ |

Uit figuur 1 blijkt dat risicoscores vanaf 15 de hoogste prioriteit krijgen en risico's met een score tussen 1 en 5 de laagste prioriteit. Uit figuur 2 blijkt dat er één risico is waarbij de beheersmaatregelen de hoogste prioriteit krijgen. Dit risico staat bovenaan in de top 10 van risico's.

Om de uiteindelijke risicowaarde te berekenen wordt het kans percentage vermenigvuldigd met het financiële gevolg. De risicowaarde is het uiteindelijke bedrag per risico dat wordt meegeteld in de benodigde weerstandscapaciteit. Om de risicowaarde te berekenen wordt de volgende formule gehanteerd:

Risicowaarde = percentage ‘Kans’ x ‘Financieel gevolg’ |

Voor het overgrote deel van de risico’s geldt deze moeilijk te kwantificeren zijn. De waardes van kans en gevolg zijn namelijk nooit exact te bepalen. Hiervoor wordt het klasse gemiddelde aangehouden.

Het totaal aan risicowaarden vormt de benodigde weerstandscapaciteit. Omdat niet alle risico’s zich tegelijk manifesteren, wordt hierbij gerekend met een zekerheidspercentage van 90%.

Weerstandsvermogen en risicobeheersing

Top 10

Risico | Score | Risicowaarde | |

|---|---|---|---|

1 | Algemene uitkering gemeentefonds | 4 x 3 = 12 | 245.000 |

2 | Attero - compensatieovereenkomst | 2 x 4 = 8 | 225.000 |

3 | Dienst Dommelvallei | 4 x 3 = 12 | 146.748 |

4 | Inkoop en aanbesteding | 5 x 2 = 10 | 112.500 |

5 | Participatiewet | 2 x 3 = 6 | 105.000 |

6 | Fiscaliteit | 2 x 3 = 6 | 105.000 |

7 | Crisisbeheersing | 2 x 5 = 10 | 100.000 |

8 | Toename aanvragen bijzondere bijstand | 4 x 2 = 8 | 87.500 |

9 | VPB | 4 x 2 = 8 | 87.500 |

10 | Wet bescherming persoonsgegevens | 1 x 5 = 5 | 82.000 |

Subtotaal top 10 | 1.396.248 | ||

Overige risico's | 733.742 | ||

Totaal | 2.129.990 | ||

Totaal o.b.v. zekerheidspercentage (90%) | 1.916.991 | ||

Risico's onvoorzien | 250.000 | ||

Totaal | 2.166.991 | ||

Wijzigingen top 10

Participatiewet

Dit risico is verlaagd van € 315.000,- naar € 105.000,-. In de toelichting zal hier verder op in worden gegaan. In de top 10 zijn geen nieuwe risico’s opgenomen echter door de wijziging van het risico op de Participatiewet zijn enkele risico’s van plaats gewijzigd.

Top 10 risico's

1. Algemene uitkering gemeentefonds Beheersmaatregel 2. Attero - compensatieovereenkomst Beheersmaatregel 3. Dienst Dommelvallei Beheersmaatregel 4. Inkoop en aanbesteding Beheersmaatregel 5. Participatiewet Beheersmaatregel 6. Fiscaliteit Beheersmaatregel 7. Crisisbeheersing Beheersmaatregel 8. Toename aanvragen bijzondere bijstand Beheersmaatregel 9. Vennootschapsbelasting (Vpb) Beheersmaatregel 10. Wet bescherming persoonsgegevens Beheersmaatregel |

Weerstandsvermogen en risicobeheersing

Inventarisatie beschikbare weerstandscapaciteit

Inventarisatie van de beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit is de verzamelterm van al die bronnen waaruit niet voorziene financiële tegenvallers bekostigd kunnen worden.

Incidentele weerstandscapaciteit | Begroting 2018 |

|---|---|

Algemene reserve | 6.359.099 |

Inkomensreserve | 6.000.000 |

Vrij aanwendbare bestemmingsreserves | 2.023.000 |

Stille reserves | - |

Structurele weerstandscapaciteit | |

Post onvoorzien | 77.500 |

Totale weerstandscapaciteit | 14.459.599 |

Weerstandsvermogen

Er wordt uitgegaan van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio ≥ 1). Deze verhouding wordt bepaald door de volgende ratio:

Ratio weerstandsvermogen | = | Beschikbare weerstandscapaciteit |

Benodigde weerstandscapaciteit |

De ratio weerstandsvermogen wordt als volgt vastgesteld:

Ratio weerstandsvermogen | = | € 14.459.599,- | = | 6,67 |

€ 2.166.991,- |

De gemeenteraad heeft op 26 november 2012 via de “Nota risicomanagement en weerstandsvermogen” besloten om voor de berekening van de beschikbare weerstandscapaciteit de onbenutte belastingcapaciteit buiten beschouwing te laten. De onbenutte belastingcapaciteit voor 2017 is berekend en bedraagt: € 5.397.013,-. Indien bij de berekening toch rekening wordt gehouden met het effect van de onbenutte belastingcapaciteit, dan neemt de ratio toe met 2,49.

Wij concluderen dat het weerstandsvermogen van de gemeente met een weerstandsratio van 6,67 ruimschoots toereikend is om de risico’s op te vangen.

Echter de beschikbare weerstandscapaciteit bestaat voor een groot gedeelte uit de inkomensreserve en deze kan niet zonder consequenties worden aangewend. Als alleen naar de primaire buffers (algemene reserve + post onvoorzien) wordt gekeken, bedraagt de weerstandsratio 2,97 (€ 6.359.099,- / € 2.166.991,-).

Weerstandsvermogen en risicobeheersing

Financiële kengetallen

Financiële kengetallen

Een aantal kengetallen wordt berekend door bedragen genoemd op de balans, namelijk "Netto schuldquote", "Netto schuldquote gecorrigeerd voor alle verstrekte leningen" en "Solvabiliteitsratio". Voor de realisatie 2016 is uitgegaan van de balans zoals opgenomen in de jaarrekening 2016. De kengetallen voor de begroting 2017 zijn overgenomen uit de meerjarenbegroting 2017-2020. De verschillen tussen de realisatie 2016 en de begroting 2017 tot en met 2021 worden veroorzaakt door ofwel wijzigingen in de balansposten ofwel een wijziging in de totale baten. Wijzigingen in de balansposten zijn ontstaan door nieuwe prognoses die zijn gemaakt voor de staten activa, voorraden, geldleningen en reserves en voorzieningen.

Omschrijving | Realisatie 2016 | Begroting 2017 | Begroting 2018 | Begroting 2019 | Begroting 2020 | Begroting 2021 |

|---|---|---|---|---|---|---|

Netto schuldquote | 61% | 78% | 65% | 58% | 52% | 47% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 42% | 54% | 47% | 41% | 37% | 34% |

Solvabiliteitsratio | 33% | 32% | 34% | 34% | 33% | 34% |

Grondexploitatie | 27% | 23% | 20% | 8% | -2% | -12% |

Structurele exploitatieruimte | 2% | 0% | 1% | 0% | 1% | 1% |

Belastingcapaciteit | 71% | 72% | 73% | 73% | 73% | 73% |

Geconcludeerd mag worden dat de financiële weerbaarheid- en wendbaarheid van de gemeente goed is. Dit blijkt ook uit de weerstandsratio van ruim 6. Hieronder volgt per kengetal een korte toelichting:

Netto schuldquote

“Geeft inzicht in het niveau van de schuldenlasten ten opzichte van de eigen middelen en zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken.

Omdat er bij leningen onzekerheid kan bestaan of ze allemaal worden terugbetaald, wordt bij de berekening van de netto schuldquote onderscheid gemaakt door het kengetal zowel inclusief als exclusief de doorgeleende gelden te berekenen. Op die manier wordt duidelijk wat het aandeel van de verstrekte leningen in de exploitatie is én wat dat betekent voor de schuldenlast.”

De netto schuldquote van Geldrop-Mierlo is lager dan 100% en mag als goed worden betiteld.

Solvabiliteitsratio

“Geeft inzicht in de mate waarin de gemeente in staat is aan zijn financiële verplichtingen te voldoen.

Onder de solvabiliteitsratio wordt het eigen vermogen als percentage van het balanstotaal verstaan.”

Een solvabiliteit van 50% en hoger kan als voldoende worden aangemerkt. Het percentage van 34% kan als matig worden beoordeeld. Dit wordt veroorzaakt doordat de gemeente Geldrop-Mierlo (in het verleden) relatief veel vaste geldleningen heeft opgenomen. Vanwege de lange looptijd ervan is de verwachting dat dit percentage in de komende jaren niet drastisch zal veranderen.

Grondexploitatie

“Geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten.”

Dit kengetal geeft alleen een indicatie, de paragraaf “Grondbeleid” geeft een geprognosticeerd inzicht in de stand van zaken. Het negatieve percentage in 2020 en 2021 wordt veroorzaakt door toekomstige winstneming.

Structurele exploitatieruimte

“Is van belang om te kunnen beoordelen welke structurele ruimte de gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is.”

Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken.

Belastingcapaciteit

“Geeft inzicht hoe de belastingdruk zicht verhoudt ten opzichte van het landelijke gemiddelde.”

De woonlasten binnen de gemeente zijn 27% lager dan het landelijk gemiddelde.